Vége a februárnak és ez kis túlzással az egyetlen jó, amit el lehet mondani erről a hónapról. Most érzem igazán előnyét annak, hogy a sokkon túl vagyok és ezt ezen a felületen is le tudtam vezetni, így sokkal tárgyilagosabb és józanabb értékelést tudok már adni a bukásról, az okáról és a változtatás szükségszerűségéről. Ez a mai téma.

A számok

| Összefoglaló statisztika az ügyletekről | |||||||||

| Indított | Lezárt | Nyerő | Vesztő | Nyerő/ leárt | Hozam | Referenciahozam S&P 500 | |||

| ügyletek | ügyletek | ügyletek aránya | teljes tőkén | havi átlag | havi átlag | ||||

| jan. | 3 | 3 | 3 | 0 | 100,0% | 3,68% | -5,17% | ||

| feb. | 4 | 5 | 2 | 3 | 40,0% | -28,97% | -0,41% | ||

| 2016. év | 7 | 8 | 5 | 3 | 62,5% | -26,36% | -14,18% | -5,56% | -2,82% |

| Indulástól | 89 | 87 | 66 | 21 | 75,9% | -21,66% | -2,01% | -5,34% | -0,46% |

| 1 év | 68 | 68 | 54 | 14 | 79,4% | -21,93% | -2,04% | -8,23% | -0,71% |

| 6 hó | 32 | 37 | 33 | 4 | 89,2% | -2,44% | -0,41% | -2,07% | -0,35% |

| 3 hó | 15 | 14 | 11 | 3 | 78,6% | -20,86% | -7,50% | -7,65% | -2,62% |

| Megjegyzés: Az éven túli hozamok évesítettek, éven belül nem kerültek évesítésre. | |||||||||

Felismerni a hibát,

sem egyszerű néha. A táblázatból látszik, hogy a hónapban három veszteséges ügyletem volt, amit lényegében egy konkrét ügylet negatív kimenetele okozott, méghozzá egy aranyban felvett pozíció, aminek a finanszírozása annyi plusz tőkét igényelt, hogy a brókerem két másik, nyereségre álló, de az adott helyzetben lezárva nagy veszteséget jelentő ügyletet likvidált két nap leforgása alatt. (A havi teljes veszteségnek csaknem a fele, 46,5%-a származott ebből, hogy tiszta jó ügyleteket szakított meg itt a bróker.) Előtte lévő napokban már én is zártam le ügyletet idő előtt azzal a céllal, hogy tőkét szabadítsak fel, de az már a lejárathoz közeledett így nyereségben tudtam lezárni. Első ránézésre a helyzet ugyanaz, mint ami már eddig is előfordult, túlzott tőkefelhasználás, rossz likviditáskezelés. Vagy mégsem?

Történelmi példa

Ahhoz, hogy el tudjunk igazodni a mai világban, az egyik elengedhetetlen ismeret a történelem. A politikáról rengeteg embernek van véleménye, ki hangoztatja, ki nem. Ami kikerülhetetlenné teszi az életünkben, de ettől függetlenül elég kevéssé tudatosul az emberekben az az, hogy itt mindenki döntő pozícióban ül, ugyanis választópolgár. De nagyon sokan nem lehetnek felkészülve arra, hogy alapos döntést hozzanak, ha hiányzik a történelemtudásuk, pedig anélkül nem megy. Meggyőződésem, hogy a tőzsdén sincs ez másképp, ismétlődik minden, hasonlóan mint a történelemben. Ugyan nincs két pontosan ugyanolyan válság, eltérőek a kirobbantó okok, a környezet, de az emberek viselkedése, a tömegpszichológia ugyanaz minden egyes válságban. Így a tőzsdemúlt tanulmányozását is elengedhetetlennek tartom, ha valaki döntő pozícióban ül.

A válságok elég jól dokumentáltak és egyre inkább a szakmai világon túlra is eljutnak a mélyebb információk, amik nélkül nehéz lenne megérteni az okokat. Például egészen aktuális most A nagy dobás (The big short) című film a 2008-as válságról.

Ellenben az én történetem rémképe sokkal inkább hajaz a 1998-as orosz válságban, négy év ámulatba ejtő sikere után, mindössze 5 hét alatt összeomló Long Term Capital Management (LTCM-hedge fund) csődjére.

Sok könyv született róla, kettőt én is olvastam, elég tanulságos, a megértés végett egy rövid összefoglaló cikket beszúrok.

http://hvg.hu/gazdasag/20090713_LTCM_csod_bukas_valsag

Nem akarom magam hasonlítani a pénzügyi nagyágyúkhoz, mert bukás ide, bukás oda vitathatatlanul azok, de a példájukból tanulni az már az én feladatom és felelősségem. Az ő stratégiájuk sokkal kifinomultabb volt az enyémhez képest és ráadásul teljesen más piacon is működtek, de a stratégia egyik alapgondolata ugyanaz. Mégpedig, hogy piaci anomáliáknak számító szélső értékeknél vesznek fel pozíciókat, ahonnan azt várják, hogy az visszatér a normális mederbe, ahol a profitot elrakva kiszállnak. Elég sokáig működött ez nekik nagyon szépen, mígnem jött egy olyan helyzet, amire még nem volt példa és nem volt bent a számítógépeikben olyan teszt, amivel erre kalkuláltak volna. Az eredménye, hogy kártyavárként omlott össze az alap pillanatok alatt alapvetően két dolog miatt.

Hatalmas tőkeáttét: 4 milliárd dolláros volt az alaptőkéjük, de banki finanszírozással 120 milliárddal fektettek be a piacokon (ez már 30-szoros) és amibe befektettek azok az eszközök derivatívok voltak (opciók, határidős, swap ügyletek), aminek a válság előtti időszakban elért összesített értéke több mint egybillió dollár volt (az alaptőkéhez vetítve ez minimum 250-szeres tőkeáttét).

A másik ok, ami engem jobban érint az pedig az volt, hogy a tesztjeik meggyőzték őket arról, hogy a felvett pozíciókon nem kell változtatni, mert úgyis normalizálódik a piac, visszajön a normál kerékvágásba, csak ki kell ülni benne a vihar elmúltát. Ez mind szép és jó, mert egyébként nagyon hosszú távon igazuk is van, csak közben az ő esetükben ahogy kijöttek a kezdeti nehézségeikről a hírek, a bankok megvonták a hitelek meghosszabbítását, így nem tudták finanszírozni az egyre nagyobb letéteket, amiket kértek tőlük a pozíciók fenntartására. És a pozíciók egyidőben - függetlenül a diverzifikációtól - egyre durvább szélső értékeket mutattak, így egyre nagyobb tőke kellett a fenntartásukhoz. Mint egy hatalmas mamut úgy mozgott a piacokon ez az alap, nem tudták átalakítani a pozíciókat, mert eltűnt a likviditás a rendszerből, olyan árrések alakultak ki, ami mellett ha veszteséget realizálnak ekkora tételeknél, az az alaptőke többszörösét vitte volna el.

Tanulság

a számomra, hogy az aranyban felvett pozíciómban hasonló történt. És mivel mindegyik pozíciómban ugyanaz a logika vezet, így ez a lehetőség az összes felvett pozíciómban megtörténhet a jövőben, vagy akár eddig is megtörténhetett volna már bármikor, mert nincs rá ellenszerem. Illetve ami van az nem biztosítja azt, hogy moderált veszteséggel (kb. 5-10% közé teszem ezt) szálljak ki a pozícióból. A másik pedig amiről már szó volt az elején, hogy a dominó elvet is láttam érvényesülni, mikor a portfólió jó elemeit is magával rántja egy rossz pozíció. Nagyon nem jó érzés.

Egy alkalmazkodásra képtelen rendszerem van, erre kaptam most bizonyosságot.

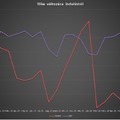

A konkrét arany pozícióról egy előtte és egy utána grafikon:

Január 26. pozíciófelvétel, 1225-ös call opció eladás március 29-i lejárattal (63 nap). A kék grafikon az S&P500 indexet mutatja. Azért tettem fel, mert jól meg lehet figyelni az elgondolásomat, azaz hogy a 2015 augusztusi, ugyancsak Kína miatti krízis okozta lejtmenet idején az arany ára a várakozásoknak megfelelően felfelé indul el, mint egy menedékeszközhöz illik. Megcsinálja a fordított W alakot, míg az S&P a W-t.

Idén, januárban kezdődött krízis, látszik, hogy az S&P január 18 körül elérte az első mélypontját, de úgy, hogy közben az arany nem indult el felfelé! Hoppá! Most pont az augusztusival ellentétesen mozgott, az indexszel megegyező irányban. Ezután láthatóan elindul felfelé az S&P és az arany is egy irányban. Ez alapján logikusnak tűnt, hogy az arany is elérte szélsőértékét, nem nagyon megy feljebb ezért szálltam be, de óvatosan olyan árszinten eladott opcióval, amit már jó ideje nem érintett az arany. Ez azt jelentette, hogy az arany árfolyama 1120 volt és én az eladott opcióval nyereséget érek el egészen 1230,1-es árfolyamig a zöld vonal mutatja ezt az árfolyamot. Nagyon messzinek tűnt még ekkor.

A következő ábra március 4-ig mutatja az árfolyam mozgását. Én közben február 11-én nyúltam bele a pozícióba (ez az első gyertya a zöld vonal felett; 1190-es zárásról másnap 1240-nél nyitott!) és átalakítottam, mert aznapra bukott ki a már említett másik két jó ügylet a likviditási hiány miatt és mert egy ilyen nyitás után nem lehetett bízni abban, hogy értelmes szinten megfordul az árfolyam. Nagy felelőtlenségnek éreztem volna hazárdírozni a meglévő tőkével, mert ez már tényleg az a kategória lett volna. Kemény nap volt, de úgy érzem felelős és átgondolt döntést hoztam a pánikhelyzet ellenére tiszta fejjel.

Egyébként az eredeti pozíció március 29-ig élt, tehát ha arra az időpontra 1230 alá visszajön az arany, amire azért van esély, akkor simán pozitívban zártam volna, ha van elég fedezetem közben finanszírozni az átmeneti hiányt. Nyilván ez csak elmélet most már, de talán jól megmutatja a dilemmát abban, hogy mi is a valódi gond a likviditás vagy a pozíciómenedzsment. Csak ezt a helyzetet elemezve nem feltétlenül egyértelmű a válasz.

A megoldáshoz

kell a történelemtudás és észre kell tudni venni, hogy ennek a mostani válságnak még neve sincs, mert nem válság még. Ha egy ilyen szituban meginog a rendszer, akkor egy komoly válságban lehet az embernek akármilyen likviditási terve nem fog segíteni. Az LTCM története megmutatta, hogy ilyenkor az isten pénze sem elég a fennmaradáshoz.

Mindent egybevéve a hatékonyabb pozíciómenedzsmentet és az óvatosabb termékválasztást találtam a céljaim eléréséhez üdvözlendőnek. Az arany túlságosan hangulatérzékeny, mondhatni érzelemgazdag termék, szeszélyes, kiszámíthatatlan, így a jövőben sok más eddig kereskedett termékkel együtt kikerül a portfóliómból. Olyan rendszerrel fogok dolgozni a továbbiakban, ami az előnyökből a lehető legkevesebbet veszi el, de a veszteséget időben elvágja, így a kiegyensúlyozottabb teljesítményével jobban szolgálja a hosszútávú építkezést.

A fenti szempontokat megcélzó tervemről, illetve a lassacskán három hetes tapasztalatokról a jövőben tervezek írni.

Ádám

2016. március 6.